188BET 抖音外卖,要挖谁的墙角?

文|无冕财经海棠葉

抖音外卖,如故来了。

3月5日,抖音把“随性团”改名为“抖音即送”。

按照抖音生活工作的说法,升级是因为“用户对高品性外卖的需求日益增长”。

数据久了,纵脱2025年12月初,“随性团”参与品牌已超3000家,2025年四季度连锁商家“随性团”支付GMV较同庚一季过活均普及211%。

畴前一年,好意思团、阿里、京东大战外卖烧掉近千亿,打得不可开交,抖音一直站在场边,东谈主们认为它不玩了。直到目下,才意志到它仅仅在等我方的节拍。

不碰配送、不卷时效、只作念最擅长的种草,这套交代很轻,但轻归轻,“胃口”不小:2026年,抖音生活工作增速筹轨则在50%傍边。

更枢纽的是,它有钱。2024年,字节高出净利润2415亿元,每天净赚6.6亿,是中国最收货的互联网公司。

有钱,意味着不错迟缓试,也不错在枢纽本事加码。

抖音提着钱袋子重新落子,这一刀砍向谁,市集齐在看。

试错四年,抖音外卖不再硬碰硬

抖音对外卖的执念,抓续了四年多。

2021年夏天,“心动外卖”上线时,念念的如故用流量换走动:六亿日活用户刷着视频,顺遂就把饭点了。但实践很快泼了冷水——用户大开抖音是为了消遣,不是为了找饭吃;即便下了单,澈底依赖第三方配送,时效和老本齐失控。那场尝试无疾而终。

尔后几年,抖音换过几次交代。2022年底试点“团购配送”,主推高客单价的多东谈主套餐,试图用内容撬动规划性破费,一度定下千亿GMV的筹划。但配送老本过高、单量起不来的问题永恒无解,2023年底不得不沉默收缩。

实在的挪动发生在2024年。

那一年,抖音里面的架构调遣时时得令东谈主头昏脑胀:4月,抖音生活工作从土产货生活板块划归至电商体系,与“小时达”即时零卖业务协同;6月,“团购配送”住手新增商家,全面转移至抖店·到家外卖平台;8月,里面通知业务重新划回土产货生活板块;11月,“随性团”业务崇敬上线,招揽的是“一品双销”模式,即团结团购套餐支撑“到店验券”与“配送到家”双选拔,并通过定向邀请制筛选优质堂食商家。

几番折腾后,一条新的逻辑缓缓显着:不再硬拼配送,而是用我方的方式,绕开最硬的骨头。

这套模式的私密之处,藏在它与好意思团的根底分辩里。

好意思团作念外卖,中枢是即时配送,用户大开App是为了“点饭”,决议基于距离、评分、配送费;抖音作念“随性团”,中枢是内容种草,用户刷到视频才产生需求,决议基于兴趣和场景。前者是“东谈主找货”,后者是“货找东谈主”。前者自建配送,把时效视为生命线;后者明确暗示“莫得自建外卖的策动”,配送全部交给第三方。

这意味着,抖音从不试图在“多快好省”上和好意思团硬拼。它作念的是一门更轻的生意——只作念聚首,不作念践约。

本年3月,“随性团”崇敬改名为“抖音即送”。名字的变化,开释了一个明确的信号:抖音要把这套轻模式,从试探推向常态化运营。

改名之后,进口权重有所普及,用户在抖音搜索“外卖”“即送”等枢纽词,不错径直进入团员页面,近邻支撑配送到家的团购商品以信息流神情呈现。与此同期,抖音运转在部分城市试点“直播即时配送”,商家在直播时挂载的团购聚首,用户下单后相同不错配送到家,将内容种草到走动转化的旅途进一步镌汰。

杏彩(XingCai)官网平台关于接下来的交代,抖音依然保抓着克制。据雷峰网征引一位接近抖音生活工作东谈主士的说法,2026年抖音即送的业务重心依然是“扩品类、提默契”,而非卷入配送时效的武备竞赛。

四年试错之后,抖音终于念念判辨了一件事:外卖这场仗,无须硬碰硬。既然拼不外配送,那就拼种草;既然作念不了“多快好省”,那就作念“看过即买到”。

好意思团守擂,阿里协同,京东卡位

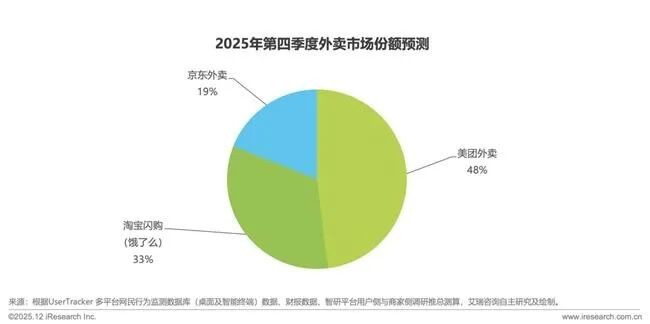

就在抖音试错的这4年里,外卖赛谈的牌桌上,市集方式也曾重新划线。

据第三方机构的行业敷陈久了,好意思团依然占据半壁山河,但份额从七成回落至五成,陈旧老本情随事迁;阿里把外卖作念成了激活电商的进口,烧钱的同期烧出了生态协同,市占率悄然攀升至四成以上;京东高抬高打冲进来,用“品性外卖”切下一小块市集,却发现我方卡在了最窄的位置上。

谁在陈旧,谁在协同,谁在卡位,谜底也曾写在了财报和业务布局里。

先看好意思团,它是守擂者,亦然市集份额最大的阿谁。

2025年三季度财报久了,好意思团中枢土产货生意经营弃世141亿元,客岁同期为盈利145亿元;销售及营销开支从客岁同期的180亿元激增至343亿元,险些翻倍。不外陈旧的代价换来了份额的沉稳,在实付30元以上的高价值订单中,好意思团占比罕见70%。在摩根大通的敷陈中,纵脱三季度,按订单量统计,好意思团市占率约50%。

面临京东和阿里从两翼发起的要紧,好意思团的应答是全线跟进:用户端补贴、商家端降佣、骑手端激勉,一个要领齐莫得落下。

2025年5月的财报电话会上,CEO王兴对外果断表态:“咱们将不吝一切代价获得这场竞争。”到了三季度,王兴进一步讲明,好意思团会“进行必要的干预以看守开导地位,但不会参与价钱战”。两句话连起来看,好意思团的交代缓缓显着:不是主动要紧,金宝博而是被迫严防中保抓感性。

这种交代稳住基本盘的同期,代价是老本激增。但行为龙头,好意思团莫得选拔,任何敌手的要紧,它齐得接招。

再看阿里,它是三家之入网策意图最显着的一个。

2025年,阿里完成历时8个月的计策重组:将饿了么升级为淘宝闪购,接入天猫旗舰店和菜鸟供应链,与淘宝10亿年活跃买家酿成协同。这套架构调遣的意图很径直,并非单纯作念外卖,而是把即时零卖行为激活中枢电商的“高频触点”。

具体而言,是用外卖的高频属性撬动电商的流量转化,再用电商的丰富品类反哺即时零卖。纵脱2025年10月底,约3500个天猫品牌已将其线下门店接入即时零卖业务。从效果看,三季度阿里即时零卖业务收入229.06亿元,同比增长60%,8月日订单峰值摧毁1.2亿单。摩根大通的敷陈久了,纵脱11月,淘宝闪购市占率已普及至42%。

这套模式的底色是生态协同。相同是烧钱,阿里的老本有一部分通过流量回流转化成了电商收入——这是另两家无法复制的账本。

终末是京东,它是这场大战的发起者,亦然模式最单一的一个。

2025年2月,京东以“0佣金+百亿补贴”高调入局,最初为全职骑手交纳五险一金,赶快打出“品性外卖”的分辩化标签。

凭借“低佣金+骑手保险+自营厨房”,京东外卖从好意思团和阿里手中切出了一块市集,2025年包含外卖在内的新业务收入493亿元,同比增长157.3%。

代价相同写在财报里:新业务全年经营弃世466亿元,营销开支同比增长75.1%至840亿元。

2025年11月,京东CEO许冉在功绩会上说,外卖业务仍处于计策布局的第一阶段,筹划是成为一个不错孤苦活命的业务——这句话的潜台词是,目下它还作念不到。如今,许冉又暗示,2026年外卖业务总干预将较客岁有所诽谤。

三家各下一盘棋,棋路不同,处境相反。

好意思团份额最大,模式最重,陈旧姿态最彰着;阿里模式最巧,用生态协同分担战斗老本,进退赋闲;京东卡位最窄,定位显着但生态单一,鸿沟天花板最低。

抖音脱手,谁最疼?

棋局尚未已毕,当抖音带着“抖音即送”重新落子,棋盘上的风向运回荡掸。

用我方的方式,参与切分到店和到家两块蛋糕,这套交代打出去,枪弹最终会落在谁身上?

谜底需要分层看。有的会被正面冲击,有的会被侧面袭扰,还有的可能还没比及被挖,我方先站不稳了。

首先被挖的,是好意思团的到店。

毕竟,抖音的“随性团”从上线那天起,剑指的便是好意思团的到店市集。

这套“一品双销”模式的精妙之处在于:它把到店团购和配送到家放在团结个商品聚首里,用户刷视频种草,买完券不错去店里吃,也不错选拔奉上门。名义看是作念外卖的增量,实质上是在用内容撬动到店破费的决议旅途——而内容,恰正是抖音最不缺的东西。

坐拥超10亿月活用户,抖音的流量分发逻辑与好意思团天差地远,“货找东谈主”的逻辑,正在重构到店破费的流量分拨权。

更别提,2025年夏天,抖音筛选了一批“要紧城市”,使出更高额的补贴。利弊城市货补4%,要紧城市径直拉到6%-7.5%,部分头部商户致使拿到10%——媲好意思团高出整整一倍。济南是首批要紧城市之一,在高额补贴加抓下,2025年抖音生服在当地餐饮团购的核销GMV已罕见好意思团。

据雷峰网报谈,仅12月单月,抖音生服支付GMV便靠近1000亿,全年则达8500亿,同比增速高达59%。而好意思团受外卖大战牵制,到店业务增长彰着放缓——野村证券调研久了,好意思团到店业务同期增速仅为23%,好像率未达岁首25%的筹划。

在这场大战中,好意思团失去的不仅是增速。自媒体“金钱谍报局”征引行业流传的一组数据称,从2024年到2025年,好意思团到店业务市集份额从61.3%降至59.8%,而抖音则从38.7%普及至40.2%。按核销后走动额筹商,两边比例已从2024年的约7:3松开至2025年的6:4。

这号称好意思团实在的痛点:外卖战场守住了份额,但后院——阿谁也曾孝敬丰重利润的到店基本盘——正在被抖音用内容少许少许掏空。

阿里也难安枕而卧。

淘宝闪购的存在,恰正是抖音的参照。既然淘宝能花钱砸开外卖市集、撕开一齐口子,抖音是否也不错?

抖音相同有钱。早在3月5日,胡润接头院发布《2026胡润民众富豪榜》,字节高出独创东谈主义一鸣以5500亿元东谈主民币金钱成为中国首富,金钱增长32%。

对比国内互联网企业,字节高出2024年净利润高达2415.6亿元,罕见于每天净赚6.6亿元,一举超越腾讯1940.7亿元、阿里797亿元,成为中国最收货的互联网公司。

况兼它的内容场比淘宝更擅长“种草”,用户在抖音上刷到东西念念买,旅途比大开淘宝搜索更短。

淘宝闪购势头正猛,但抖音生活工作2026年的增速筹划依然是50%,惟有这个增速能看守,惟有抖音抓续用内容侵蚀用户的到店决议心智,阿里的到店团购业务晨夕会被涉及。阿里不错安枕而卧吗?只怕不可。

但要说三者中谁最被迫,谜底可能是京东。

好意思团份额最大,有填塞的底牌和空间来应答;阿里有生态协同,进退赋闲。京东呢?它靠“品性外卖”的分辩化定位切进了市集,2025年底市占率罕见15%,代价是新业务全年弃世466亿元。

更大的问题在于干预节拍。一个尚未孤苦活命的业务,一个需要抓续输血智商看守份额的业务,在干预减少的情况下,要奈何应答抖音的要紧?抖音的“一品双销”不单在侵蚀到店,也在浸透到家,那些被抖音种草的团购券,有一部分最终会流向配送。

京东外卖好终结易从两位大佬嘴里抠出来的份额,能守住吗?

能笃定的是188BET,这一局,谁齐睡不服静。

备案号:

备案号: